Os números assustam. Como consequência do desemprego ter atingido 12,5% dos brasileiros, o número de inadimplentes bateu novo recorde no mês de abril, chegando a 63,2 milhões de pessoas, segundo os últimos dados divulgados pela Serasa Experian. Isso significa que mais de 40% dos brasileiros adultos têm pelo menos uma dívida que não conseguem pagar.

Essa é uma realidade bem conhecida para a desempregada Laura da Silva. “Estou há dois meses nesse sufoco. Sem renda fixa mensal e como resultado disso, tenho duas contas que não consigo quitar. Isso tira meu sono. Mas, é inevitável. Não pago porque realmente não estou em condições”, relatou.

A inadimplência do consumidor aumentou 4,8% em maio na comparação com abril de 2019. O percentual de inadimplentes varia muito conforme o estado. É mais alto no Norte — em Roraima, chega a quase 60% da população adulta. É mais baixo no Sul — o menor percentual é em Santa Catarina: 33% da população adulta.

Em abril, o crescimento da inadimplência do consumidor foi puxado pelas dívidas com o segmento de utilities (água, energia elétrica e gás), e o setor de telefonia aparece em segundo lugar.

Vilão ainda é cartão de crédito e cheque especial

O Serasa Experian aponta que no cartão de crédito e no cheque especial é que o brasileiro se enrola. Na tentativa de ajudar os inadimplentes, há dois anos, o governo e os bancos vêm adotando medidas para tentar conter as chamadas bolas de neve, aquelas dívidas que se tornam impagáveis.

Como, por exemplo, quando o cliente entra no cheque especial, o banco tem que oferecer uma opção de crédito com juros mais baixos. Isso ajudou a reduzir a inadimplência com bancos e administradoras de cartões por um tempo.

Em um gráfico, dá para ver a queda desde junho de 2017. Mas a participação de bancos e cartões na inadimplência voltou a crescer no fim de 2018. E, no último número disponível, atingiu 28% do total de dívidas.

Além do desemprego, da queda de renda, existe outro fator que pesa para a atual realidade, apontam especialistas que é a falta de educação financeira. Reconhece-se que a educação financeira é de extrema importância para a construção de uma cultura que privilegie a melhor gestão do orçamento e que se deve começar desde a infância.

Como esta cultura ainda não está disseminada no país, é preciso que o brasileiro aprenda a colocar no “papel” suas despesas e suas prioridades, a fim de amenizar e/ou solucionar seus problemas financeiros.

Renegociar dívidas

Caixa Econômica Federal divulgou uma campanha de regularização de débitos para clientes com atraso acima de 360 dias. Os descontos variam de 40% a 90%, dependendo do tipo de crédito contratado e o tempo de atraso. Os maiores descontos serão para os menores valores e o pagamento só pode ser realizado à vista e não envolve crédito imobiliário.

“Ter dívida não é um problema”, diz o presidente da Associação Brasileira de Educadores Financeiros (Abefin) e apresentador do canal de Youtube Dinheiro à Vista, Reinaldo Domingos. “O problema é quando a pessoa perde a capacidade de pagamento”, afirma.

Dicas para sair da inadimplência

Muitos consumidores estão com dívidas e precisam de uma ajuda para sair do vermelho. Se você é um deles, confira 10 passos para sair das dívidas até o fim do ano. Se não é o seu caso, compartilhe com algum amigo ou familiar que esteja nessa situação.

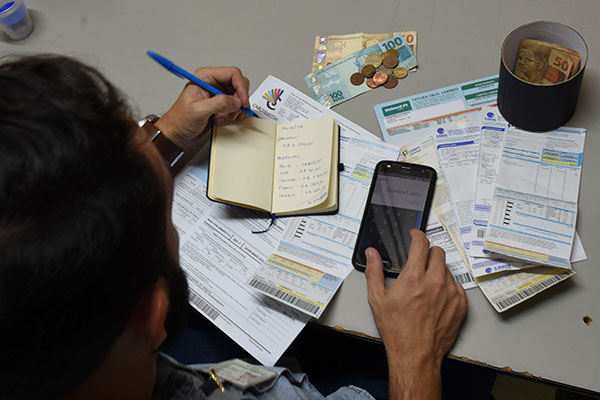

1 – Anote tudo

Para ter o controle das suas contas, lembre-se de anotar todos os gastos. Assim, você saberá exatamente para onde o seu dinheiro está indo. Outro ponto é não se perder em meio a vários pagamentos que precisam ser feitos.

2 – Crie metas

Um dos seus objetivos para 2018 pode ser sair das dívidas até o fim do ano. Com essa meta em mente, você pode separar as dívidas prioritárias e criar estratégias, como o pagamento das contas mais caras ainda no primeiro semestre. Além disso, você também pode dividir as metas por mês, e dar um passo de cada vez.

3 – Organize o orçamento

Uma atitude fundamental para sair do vermelho e se livrar das dívidas é organizar o seu orçamento. Você pode usar um aplicativo de telefone, uma planilha do computador ou mesmo um caderno. O importante é que você anote todo o dinheiro que você recebe no mês e todos os gastos. O recebido pode ser salário, bônus, aposentadoria, dinheiro de bicos, etc. E os gastos precisam ser detalhados, para você conseguir cortar o que é supérfluo.

4 – Converse com a família

É muito importante envolver toda a família na organização do orçamento e no processo de acabar com as dívidas. Cada membro da sua casa pode ajudar com idéias para diminuir as contas ou conseguir mais dinheiro, com um trabalho extra ou venda de itens que vocês não usam mais.

5 – Corte gastos desnecessários

Enquanto você está com dívidas, fica difícil realizar sonhos maiores. Então, por um período será necessário apertar o cinto e cortar alguns gastos. Lembre-se das pequenas economias, como:

Apagar a luz do quarto quando sair ou colocar o chuveiro na posição verão no período de calor;

6 – Busque uma renda extra

Às vezes, só cortar não basta, ou mesmo com todos os cortes possíveis ainda falta dinheiro para se livrar das dívidas. Se essa for a sua situação, o caminho pode ser a renda extra. Pode ser com um trabalho nas horas que estavam livres, bicos nos finais de semana ou mesmo com vendas.

7 – Negocie com os credores

Com o orçamento em ordem e com as economias de corte de gastos ou renda extra, procure os seus credores. Com dinheiro na mão é mais fácil negociar e conseguir desconto.

8 – Priorize as dívidas com maior juros

Se você tem mais de uma dívida, temos dicas para saber qual você deve pagar primeiro. O importante é dar prioridade para as dívidas que têm os maiores juros para não virar uma bola de neve.

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>

?>